Počet mobilních telefonů na světě jde do miliard a výrazný podíl na neustálém růstu základny mobilních uživatelů mají mobilní sítě třetí generace. Střední a východní Evropa je na tom v oblasti mobilních služeb poměrně dobře.

Tlak trhu ovšem vede k neustálému zvyšování přenosové kapacity sítí a konvergence mobilních a pevných sítí. Trh s konvergovanými službami naroste během následujících pěti let do desítek miliard dolarů.

Celosvětová základna uživatelů mobilních sítí 3G má podle analytiků In-Stat přesáhnout do konce dekády půl miliardy (přesněji 540 milionů), což představuje značný nárůst oproti 29,1 milionů v roce 2004. V roce 2005 přírůstek nových 3G sítí vypadal následovně: 35 nových W-CDMA sítí a sedm sítí CDMA2000 1X EV-DO. Znamená to, že i když nových sítí přibývá, procentuálně růst v této oblasti oproti předchozímu roku již stagnuje.

Třetí generace se tedy konečně začíná ujímat a výrazněji promlouvat do vývoje trhu díky nabídce datových a multimediálních služeb a vyšší komunikační kapacitě. Ale protože kapacita nasazovaných systémů stále pokulhává za požadavky skutečně širokopásmových služeb, provozovatelé nasazují vylepšení: v sítích W-CDMA se jedná o rychlejší komunikaci směrem ze sítě v podobě technologie HSDPA (viz též Komplet HSPA = (HSDPA+HSUPA) a související články).

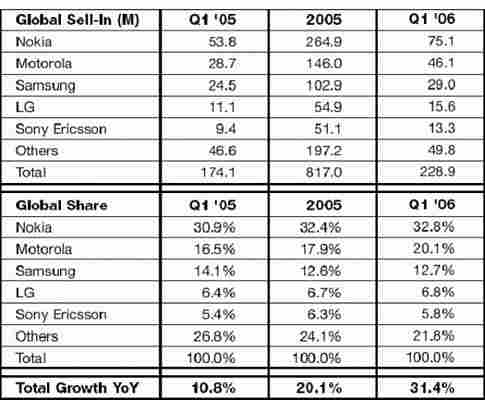

Podle průzkumu Strategy Analytics se v prvním čtvrtletí letošního roku prodalo ve světě 229 milionů mobilních telefonů, z čehož analytici snadno usoudili, že se za celý rok 2006 prodá miliarda telefonů (v roce 2005 se prodalo 817 milionů). Meziroční nárůst trhu s koncovými mobilními zařízeními se dostal na 31 %, k čemuž přispívají především rychle rostoucí trhy jako Indie nebo Brazílie, a samozřejmě Čína.

Růst trhu ale neznamená automaticky růst zisků (všech) výrobců mobilních zařízení. Na trhu se postavení vedoucích výrobců nijak výrazně za sledované období nezměnilo: vede stále Nokia s 33 % trhu následovaná Motorolou s 20 % (pouze se pomalu snižuje rozdíl mezi oběma společnostmi v podílu na trhu); více viz tabulka:

Tabulka: Globální trh s mobilními telefony a odhady podílu na trhu (1Q2006, 5 předních výrobců)

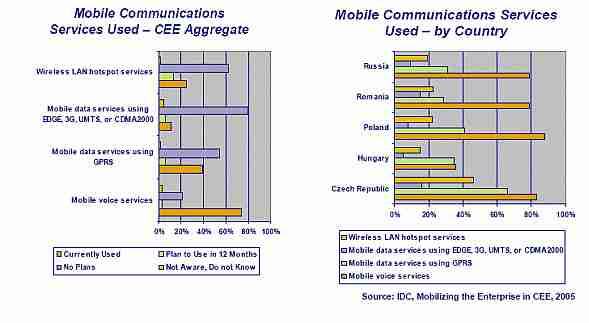

Příklon k mobilitě v podnikovém sektoru střední a východní Evropy dokreslují výsledky nedávné studie IDC („Mobilizing the enterprise in CEE“). Následující obrázek příliš komentář nepotřebuje – naše země si v tomto srovnání nevede vůbec špatně:

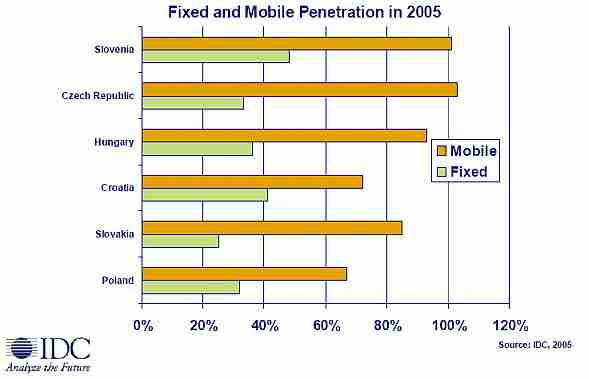

Penetrace mobilních služeb u nás podle průzkumu IDC přesáhla 100 % (víc než jeden mobilní telefon na obyvatele), zatímco penetrace pevných služeb klesla skoro na 30 % (viz následující obrázek). Uvidíme, jak do toho bude zapadat trend konvergence služeb pevných a mobilních.

Mobilní datové služby

Levné volání v mobilních sítích je hlavním rozhodovacím faktorem pro mobilní uživatele. Nástup datových a obrazových služeb je ale nezadržitelný. Nové mobilní datové služby jako streamované video značně zvýší mobilní datový provoz. Do budoucna budou nejdůležitějšími kritérii výběru šířka pásma, cena a podpora kvality služby (QoS).

Podíl uživatelů na světě, kteří alespoň jednou měsíčně využívají přístup na web prostřednictvím mobilního telefonu, se za jediný rok zvýšil o 20 %: z 36 % v roce 2004 na 56 % v roce 2005 (viz následující obrázek). Je vidět, že podíl uživatelů mobilního internetu ve východní Evropě předčí vyspělé státy Evropy i severní Ameriky a zaostává pouze za Japonskem.

Rozvoj mobilního trhu bude v duchu konvergence pevných a mobilních sítí a služeb. Postavení moderní technologie mobilního WiMAX (viz článek Potenciál mobilního WiMAX https://www.dslclanky.php?clanek=408 ) je z tohoto pohledu zajímavé, protože jej lze integrovat do mobilních sítí 3G i do sítí pevných jako prodloužení DSL. Širokopásmové mobilní služby vyjma UMTS mají zatím zanedbatelnou penetraci na světovém trhu, ale podle předpovědí jejich podíl rychle poroste v druhé dekádě. Mobilní WiMAX překoná v penetraci Wi-Fi zhruba v roce 2011 (viz následující obrázek).

Konvergence mobilních a pevných služeb

Podle společnosti Informa dosáhnou v globálním měřítku konvergované mobilní a pevné služby do roku 2011 objemu 28 miliard dolarů. Podle analýz této společnosti se na konvergenci orientují velcí, původně monopolní/dominantní provozovatelé jako BT Group a France Telecom, aby se odlišili od čistě bezdrátových provozovatelů, jako je Vodafone Group.

Byť se na konvergenci sítí a služeb již v poslední době pilně pracuje, vyžádá si přechod ještě řadu let a počet jejich zákazníků na začátku druhého desetiletí tohoto století má dosáhnout jen 3 % celkové základny uživatelů (celkem 92 milionů). Tentokrát si jednotlivé soupeřící kontinenty mají „rozdělit“ předpokládaný počet zákazníků téměř rovným dílem: USA 33,2 milionů uživatelů, 30,6 milionů Asie-Pacifik a 26,2 milionů Evropa. Posledně jmenovaná Evropa bude tedy mírně zaostávat, protože podle analytiků mají čistě mobilní provozovatelé výrazně silnější pozici a také lepší vazbu se zákazníky na starém kontinentě ve srovnání s USA.

Pro konvergované služby bude třeba nových duálních koncových zařízení (chytrých telefonů), takže to na jedné straně otevírá další trh pro výrobce, ale bude to vyžadovat i změny na straně uživatelů. Podle společnosti Informa by měl v roce 2011 podíl „konvergovaných“ zařízení činit 5% % celkového trhu s koncovými zařízeními (47 milionů).

Související články

• Potenciál mobilního WiMAX , DSL 25. 4. 2006 • HSDPA do laptopů , DSL 15. 2. 2006 • Komplet HSPA = (HSDPA+HSUPA) , DSL 8. 12. 2005 • HSDPA v reálu , DSL 6. 12. 2005 • HSDPA do sítí 3G , DSL 29. 11. 2005